相信大家很想知道关于证券从业资格考试《金融市场基础知识》都新增了哪些考点?这是当下大家很关注的问题,接下来我们跟着乐考网一起来看看!

1、创业板的定位

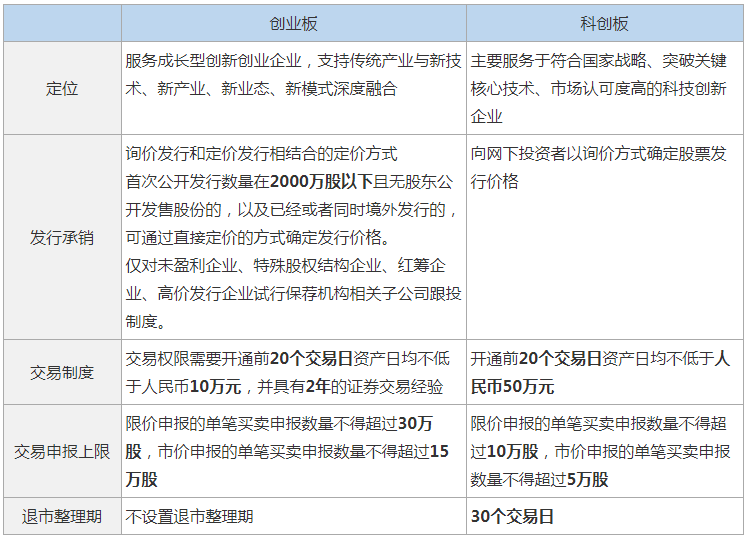

深入贯彻创新驱动发展战略,适应发展更多依靠创新、创造、创意的大趋势,主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式深度融合。

2、创业板改革的制度规则体系

审核注册程序分为交易所审核、中国证监会注册

(1)构建市场化的发行承销制度,对新股发行定价不设任何行政性限制,建立以机构投资者为参与主体的询价、定价、配售等机制;

(2)完善创业板交易机制,放宽涨跌幅限制,优化转融通机制和盘中临时停牌制度;

(3)构建符合创业板上市公司特点的持续监管规则体系建立严格的信息披露规则体系并严格执行,提高信息披露的针对性和有效性;

(4)完善退市制度,简化退市程序,优化退市标准。完善创业板公司退市风险警示制度,对创业板存量公司退市设置一定过渡期。

3、创业板发行注册管理

(1)明确适用范围,上市公司发行股票、可转换公司债券、存托凭证等证券品种的,适用该办法。

(2)精简优化发行条件,区分向不特定对象发行和向特定对象发行,差异化设置各类证券品种的再融资条件。

(3)明确发行上市审核和注册程序,深交所审核期限为2个月,中国证监会注册期限为15个工作日。

(4)强化信息披露要求,要有针对性地披露业务模式、公司治理、发展战略等信息,充分揭示可能对公司核心竞争力、经营稳定性以及未来发展产生重大不利影响的风险因素。

(5)对发行承销做出特别规定,就发行价格、定价基准日、锁定期,以及可转债的转股期限、转股价格、交易方式等做出专门安排。

(6)强化监督管理和法律责任,加大对上市公司、中介机构等市场主体违法违规行为的追责力度。

4、改革后创业板与科创板差异

注意:深交所发布《创业板企业发行上市申报及推荐暂行规定》 ,明确设置行业负面清单,排除房地产等传统行业企业在创业板上市;允许与新技术、新产业、新业态、新模式深度融合的行业负面清单中传统企业上市。

5、创业板退市标准

①最近一个会计年度经审计的净利润为负值且营业收入低于1亿元,或追溯重述后最近一个会计年度净利润为负值且营业收入低于1亿元;

②最近一个会计年度经审计的期末净资产为负值,或追溯重述后最近一个会计年度期末净资产为负值;

③最近一个会计年度的财务会计报告被出具无法表示意见或者否定意见。

以上就是本次乐考网为大家分享的全部内容,如果还想了解更多关于这方面的信息,可持续关注乐考网,祝大家考出满意的成绩!